par

par L’événement « IA Responsable & Sécurité des Transactions », coorganisé par Intervalle Technologie et le GIE Monétique et qui s’est déroulé au Hyatt Regency, a exploré les enjeux croisés de l’intelligence artificielle éthique et de la protection des flux financiers numériques. Au programme, une keynote inaugurale, des études de cas concrètes et des ateliers interactifs consacrés à la conformité réglementaire, à la détection automatisée des fraudes, à la gouvernance algorithmique et à la résilience des systèmes de paiement face aux cybermenaces émergentes. Cette rencontre a rassemblé décideurs, experts en cybersécurité et spécialistes de l’IA afin de bâtir collectivement des standards de confiance adaptés aux écosystèmes transactionnels modernes.

« Qu’il s’agisse de pirater une carte bancaire au Luxembourg ou d’acheter son mouton de l’Aïd sur Internet en Algérie, la confiance des utilisateurs ne tient qu’à un fil. Entre failles du SMS, hackers redoutables et nouvelles technologies, enquête sur les coulisses de la guerre invisible de la cybersécurité », c’est par cette phrase percutante que Mohamed Ourdane, expert auprès de Post Luxembourg, a ouvert sa keynote.

Il a ensuite ajouté que « C’est un geste que nous faisons tous machinalement, recevoir un SMS de notre banque, copier le code de validation et valider un achat. Pourtant, les experts sont unanimes, le SMS n’est absolument pas sécurisé. Rien ne garantit que le message que vous recevez est authentique. Aujourd’hui, des pirates informatiques chevronnés sont capables d’intercepter ces fameux codes secrets directement sur les réseaux télécoms, avant même qu’ils n’atteignent votre écran. » La salle, silencieuse, a absorbé chaque mot de l’expert. Face à des cybercriminels de plus en plus inventifs, la résistance s’organise. Plongée au cœur d’une conférence internationale où experts, banquiers et juristes dévoilent l’envers du décor.

L’art du « Phishing » ou quand les hackers jouent avec vos nerfs. Le phishing (ou hameçonnage) consiste à vous envoyer un faux message (SMS ou e-mail) imitant une institution de confiance pour vous voler vos données.

Le piège parfait

Au Luxembourg, par exemple, les banques n’utilisent plus le SMS mais des applications de sécurité ultra-modernes. Pour vider un compte, les hackers ont donc dû ruser. Ils créent des sites internet copiés au millimètre près sur ceux des banques.

L’arnaque est si bien ficelée que les victimes donnent parfois jusqu’à cinq codes de sécurité d’affilée. Derrière l’écran, un robot s’authentifie en temps réel sur la vraie banque, crée un nouveau bénéficiaire et vire l’argent vers une banque virtuelle à l’étranger.

Des usines à arnaques automatisées

Les cybercriminels fonctionnent comme des entreprises traditionnelles. Ils louent désormais des plateformes clés en main sur Internet qui génèrent des milliers de faux sites automatiquement. « Les chiffres donnent le tournis, les experts ont recensé plus de 235 000 attaques de phishing différentes et bloqué des dizaines de milliers de SMS frauduleux » dira-t-il.

La riposte, l’IA au secours de nos portefeuilles

Pour contrer ces attaques ultra-rapides, la réponse humaine ne suffit plus. Les opérateurs et les banques déploient l’artillerie lourde à savoir le « Machine Learning » multilingue. Au Luxembourg, pays multilingue par excellence, des systèmes d’intelligence artificielle analysent les SMS en temps réel en français, anglais ou luxembourgeois pour détecter les tournures de phrases suspectes et les liens bizarres.

Couper la route aux pirates

La loi luxembourgeoise interdisant à des humains de lire les SMS des usagers, c’est la machine qui prend le relais. Si un SMS frauduleux est détecté, l’opérateur ne bloque pas le message (ce qui est techniquement complexe), mais modifie « l’aiguillage » d’Internet. Si l’utilisateur clique sur le lien, il est redirigé vers une page sécurisée plutôt que vers le site du hacker.

L’alliance secrète entre Banques et Télécoms

Jusqu’à présent, les banques et les opérateurs télécoms ne s’échangeaient pas d’informations, principalement pour protéger la vie privée des clients (RGPD).

Pour résoudre ce casse-tête, les ingénieurs ont mis au point une technologie révolutionnaire à savoir le chiffrement homomorphique. Cela permet de faire travailler deux intelligences artificielles (celle de la banque et celle de l’opérateur) ensemble, sans qu’elles n’échangent jamais la moindre donnée nominative ou concrète sur leurs clients. « Si l’opérateur repère une activité télécom suspecte, le système prévient instantanément la banque pour bloquer la transaction en cours. Le résultat ? 95% des fraudes sont ainsi stoppées net » conclue-t-il.

Le commerce c’est du commerce

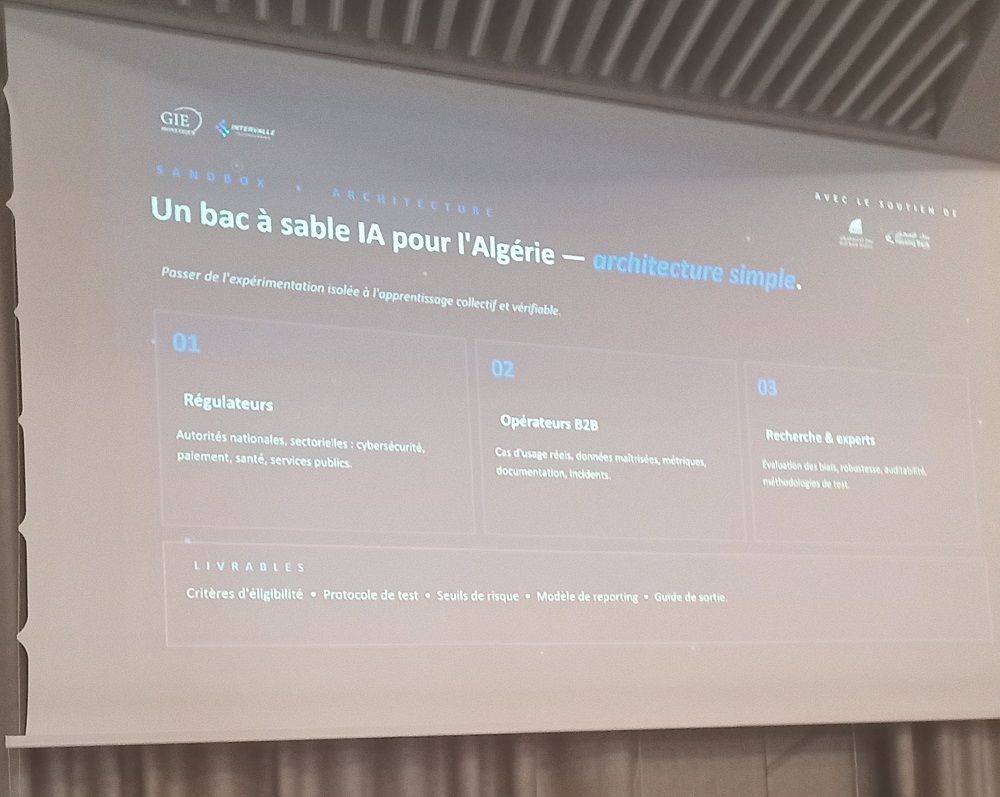

« Le commerce électronique est du commerce. Il y a des droits pour les consommateurs, mais la difficulté est l’intangibilité. Avec l’intelligence artificielle, la question est exacerbée : qu’est-ce qu’un produit, un service ? Quels sont nos droits ? En Europe, des réglementations se mettent en place, mais personne ne sait vraiment comment s’y prendre car c’est nouveau. L’AI Act est un règlement produit, donc c’est la loi de protection des consommateurs qui s’applique, ainsi que la loi sur la garantie et la qualité. » dira Saadia Berdai, juriste en droit numérique au Luxembourg lors de son speech intitulé « Enjeux éthiques & bac à sable réglementaire ».

Le cas de l’Algérie ou le défi de la confiance et du premier achat. « Si la technologie avance à pas de géant en Europe, la réalité est parfois différente sur le continent africain, notamment en Algérie, où le paiement en ligne peine encore à séduire le grand public » dira-t-elle.

La peur de l’arnaque à la livraison

« J’hésite à deux fois avant de payer en ligne, je préfère payer à la livraison », avoue Mme Bouchra Bibi Triki lors du panel intitulé ‘Garantir la confiance dans les écosystèmes numériques’ a déclaré que « En Algérie, le frein n’est pas tant technique que psychologique. Les consommateurs ignorent souvent leurs droits. Vers qui se tourner si le colis n’arrive jamais ? Mon argent est-il garanti ? À cela s’ajoute un manque de prudence flagrant ». Elle ajoute que « Certains citoyens confient encore leur numéro de carte bancaire et leur code secret (CVV) à des commerçants ou des agences de voyages sur WhatsApp pour réserver des rendez-vous de visa. »

L’arnaque du mouton de l’Aïd

Preuve que la menace est bien réelle en Algérie, Nabil Dehri, secrétaire général de la SATIM, société qui gère le réseau monétique algérien, raconte une mésaventure récente. Lors du lancement de la plateforme officielle ADAHI pour l’achat des moutons du sacrifice, il dira que « il a suffi de quatre jours pour que des hackers créent un faux site homonyme » avec le but de détrousser les acheteurs.

Pour la SATIM, le défi est clair, « il faut certifier les commerçants aux normes internationales comme le standard PCI DSS et fluidifier le premier achat » dira-t-il avant de conclure que « si un utilisateur rate sa première transaction sur Internet, il ne reviendra jamais. »

Le facteur humain : le « ver » est parfois dans la pomme

Toutes les technologies du monde ne peuvent rien contre la faille humaine ou la malveillance interne. Les experts ont partagé l’histoire d’une grande filiale financière victime d’un piratage informatique d’une violence rare avec des bases de données détruites, sauvegardes effacées. La structure était virtuellement « morte ».

En enquêtant, les spécialistes ont découvert que l’attaque ne venait pas de Russie ou de Chine, mais d’un employé de l’entreprise elle-même. Un salarié dévalorisé, mis de côté par ses collègues, qui s’est vengé en installant une « bombe logique » programmée pour tout détruire le lundi matin à 6 heures. L’entreprise n’a été sauvée que parce que le saboteur a fait une faute de frappe dans son code, écrivant un chiffre « 0 » à la place de la lettre « O ».

Ce qu’il faut retenir

La cybersécurité n’est plus une simple affaire de pare-feu ou d’informaticiens dans un sous-sol. C’est un contrat social. Pour que le commerce de demain fonctionne, qu’il soit africain, européen ou algérien, les institutions doivent garantir une chose simple mais essentielle, si l’utilisateur est lésé, le système doit être capable de lui rendre justice instantanément.